Was ist eine E-Rechnung und was bedeutet digitale Rechnungsverarbeitung?

Digitale Rechnungsverarbeitung: Was ist das?

Digitale Rechnungsverarbeitung bedeutet, dass Sie Rechnungen in digitaler Form empfangen, verarbeiten und versenden. Dies kann eine PDF-Rechnung oder eine Word-Rechnung sein, aber der effizienteste Weg ist es, mit E-Rechnungen zu arbeiten. Hierbei handelt es sich um eine digitale Rechnung in einem Standard-Verarbeitungsformat, die von Systemen vollautomatisch verarbeitet wird.

Mittels einer im Idealfall vollständig digitaler Rechnungsverarbeitung lässt sich demnach der Rechnungsprozess vom Rechnungseingang über die formelle und sachliche Prüfung bis hin zur Freigabe und Zahlung digitalisieren und automatisieren.

Inhalt

- Definition elektronische Rechnung

- Rechtlicher Hintergrund der E-Rechnung

- Formate der elektronischen Rechnung

- Status quo der E-Rechnung

- Digitale Rechnungsverarbeitung: Vorteile

- Eingehende digitale Rechnungen verarbeiten

- Eingehende Papierrechnungen digitalisieren & verarbeiten

- Digitale Rechnungen verschicken

- Software für digitale Rechnungsverarbeitung

Definition elektronische Rechnung

Das Thema digitale Rechnungsverarbeitung sorgt oftmals für viel Verwirrung. Das liegt vor allem daran, dass nicht immer für jeden klar ist, was tatsächlich gemeint ist.

Digitale Rechnungsverarbeitung wird auch als elektronische Rechnungsverarbeitung oder E-Invoicing bezeichnet. Letzterer Begriff ist jedoch, wie oben beschrieben, der effizientesten Form der digitalen Rechnungsverarbeitung vorbehalten, nämlich der Verarbeitung einer E-Rechnung, international auch bekannt als E-Invoice (der Prozess nennt sich dann E-Invoicing).

Was ist (k)eine Rechnung?

Zunächst muss ganz allgemein festgehalten werden: Nicht jedes Dokument kann als Rechnung bezeichnet werden. Das Umsatzsteuergesetz (UStG) legt in § 14 (Ausstellung von Rechnungen) zentrale Kriterien bzw. Pflichtangaben fest, die jede Rechnung beinhalten muss:

- Vollständiger Name und Anschrift des leistenden Unternehmers und des Leistungsempfängers

- Steuernummer oder Umsatzsteueridentifikationsnummer

- Ausstellungsdatum der Rechnung

- Fortlaufende Rechnungsnummer

- Menge und handelsübliche Bezeichnung gelieferten Gegenständer oder die Art und den Umfang der sonstigen Leistung

- Zeitpunkt der Lieferung bzw. Leistung

- Nach Steuersätzen und -befreiungen aufgeschlüsseltes Entgelt sowie im Voraus vereinbarte Minderungen des Entgelts

- Steuersatz sowie Entgelt und hierauf entfallender Steuerbetrag oder Hinweis auf Steuerbefreiung

- Hinweis auf die Aufbewahrungspflicht des Leistungsempfängers

- Bei Abrechnung per Gutschrift die Angabe des Begriffs „Gutschrift“

Was ist (k)eine E-Rechnung?

Was genau als E-Rechnung bezeichnet werden kann und was nicht, ist in Deutschland durch die E-Rechnungsverordnung inzwischen klar geregelt. §2 der ERechV definiert die E-Rechnung wie folgt:

Eine elektronische Rechnung ist jedes Dokument […], wenn

1. es in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und

2. das Format die automatische und elektronische Verarbeitung des Dokuments ermöglicht.

Laut ERechV muss eine E-Rechnung – neben den oben genannten Elementen des UStG – mindestens folgende Angaben enthalten:

- Leitweg-Identifikationsnummer

- Zahlungsbedingungen, alternativ das Fälligkeitsdatum

- Bankverbindung des Zahlungsempfängers

- De-Mail– bzw. E-Mail-Adresse des Rechnungsstellers

- Auftragsnummer (optional)

- Bestellnummer (optional)

Damit wird nicht nur klar, was eine elektronische Rechnung ist, sondern auch was sie eben nicht. Manchmal wird beispielsweise schon eine gescannte Papierrechnung als E-Rechnung bezeichnet, das entspricht jedoch nicht der Definition der E-RechV. De facto handelt es sich bei diesen Dokumenten zwar um elektronische Abbilder von Rechnungen, aber nicht um echte elektronische Rechnungen bzw. E-Rechnungen, da sie den Vorgaben zu strukturierten Daten widersprechen. Das bedeutet jedoch nicht, dass man aus solchen Rechnungen nicht „echte“ E-Rechnungen machen könnte. Wenn Sie das interessiert, sollten Sie einen Blick auf das Kapitel „Digitale Rechnungen verschicken“ werfen.

"Was bisher geschah"

Rechtlicher Hintergrund der E-Rechnung

Erfreulicherweise wird das Thema E-Rechnung inzwischen auch auf Gesetzesebene vorangetrieben, vor allem durch die Richtlinien 2010/45/EU und 2014/55/EU des Europäischen Parlaments. Das E-Government-Gesetz (EGovG) ist die nationale Umsetzung Deutschlands dieser Richtlinien. Es ermächtigt die Bundesregierung, spezifische Vorgaben zur Ausgestaltung elektronischer Rechnungen zu erlassen. Das Resultat dessen ist die E-Rechnungsverordnung (ERechV), die „Verordnung über die elektronische Rechnungsstellung im öffentlichen Auftragswesen des Bundes“. Die ERechV legt fest, dass Bundesministerien und Verfassungsorgane Rechnungen seit dem 27. November 2018 nur noch in elektronischer Form empfangen und verarbeiten dürfen. Ein Jahr später wurden auch alle weiteren öffentlichen Auftraggeber des Bundes dazu verpflichtet. Seit dem 27. November 2020 ist die Erstellung von Rechnungen für die öffentlichen Auftraggeber des Bundes letztlich in elektronischer Form verpflichtend vorgeschrieben.

Was ist eine E-Rechnung (in Deutschland)?

Formate der elektronischen Rechnung

Festzuhalten ist also: Die E-Rechnung hat ein Standard-Verarbeitungsformat (meist eine UBL-Variante) und ist für das Auslesen und Interpretieren durch Systeme gemacht. Eine solche Rechnung ist daher für Menschen kaum oder nur schwierig lesbar. Im Gegensatz zum PDF-Format sind ZUGFeRD und XRechnung Standards für die echte digitale Rechnungsverarbeitung.

XRechnung

Allgemein gilt die sogenannte XRechnung als deutsches Standardformat für die E-Rechnung. Dabei handelt es um ein offenes und zukunftssicheres Format zur Übertragung rein strukturierter Daten auf XML-Basis. Die XRechnung wurde als rein semantisches Datenformat konzipiert und ermöglicht es, Rechnungsdaten ohne Medienbrüche in verarbeitende Systeme zu importieren. XRechnungen sind nicht durch den Menschen lesbar, dafür aber zu 100 Prozent maschinell auswertbar.

ZUGFeRD

ZUGFeRD ist ein Hybridformat, entwickelt vom Forum elektronische Rechnung Deutschland (FeRD). Eine ZUGFeRD-Rechnung ist visuell eine Rechnung als PDF, beinhaltet aber gleichzeitig eine strukturierte XML-Datei mit Daten. Durch diesen Aspekt der Strukturierung gilt das Hybridformat ZUGFeRD auch als zulässig im Sinne der ERechV.

Dank des hybriden Charakters kann der Empfänger das ikonische Dokument für die Prüfungs- und Freigabeprozesse nutzen; die symbolischen, also elektronisch lesbaren und verarbeitbaren Daten wie Rechnungsnummer oder -datum, werden von der Software automatisch in das nachgelagerte Buchhaltungssystem weitergeleitet.

ZUGFeRD ist übrigens eine typisch deutsche Bezeichnung. International wird die Bezeichnung Factur-X verwendet, jedoch sind ZUGFeRD 2.0 und Factur-X de facto identisch.

Die E-Rechnung in Deutschland

Status quo

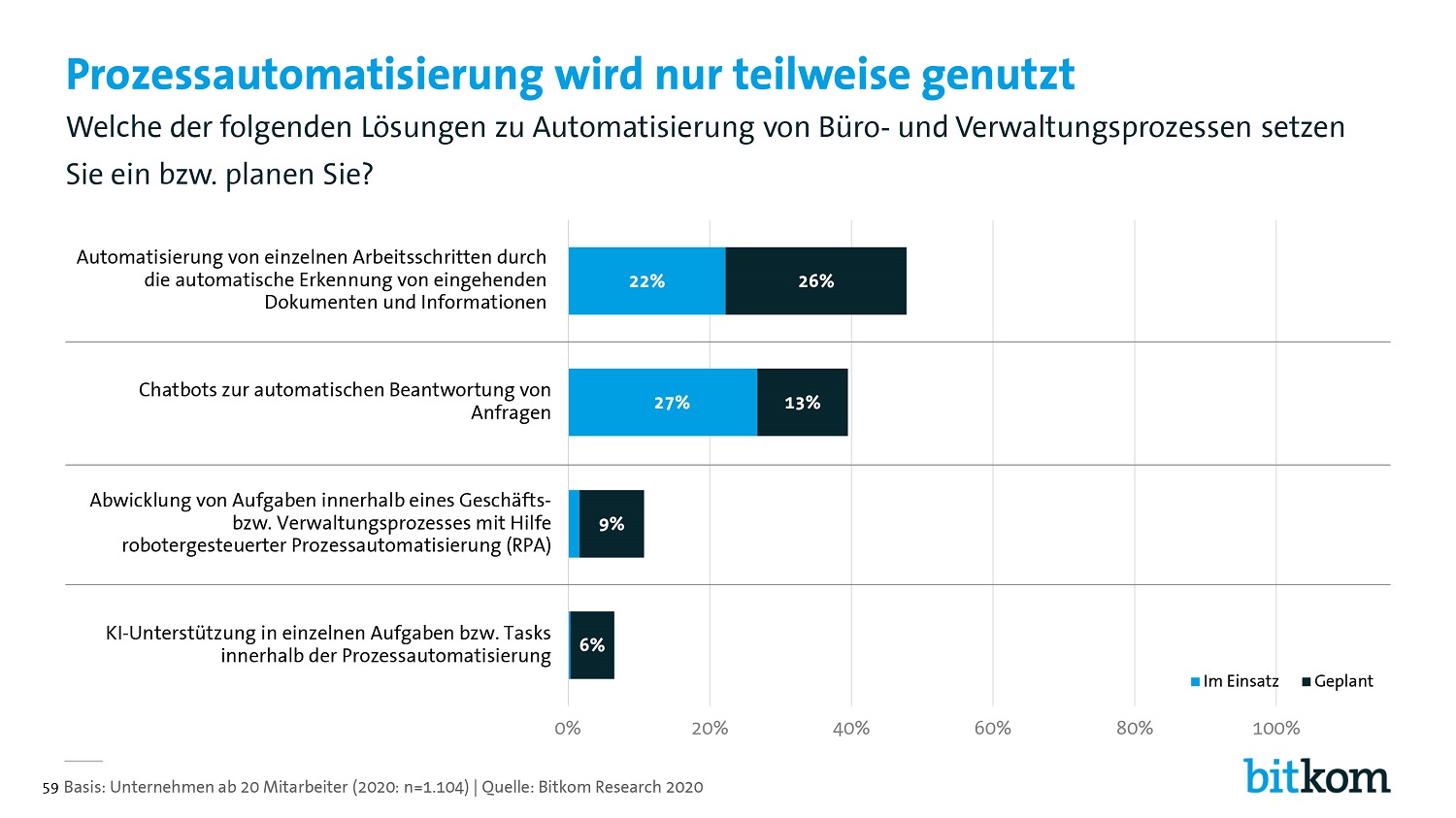

Wie ist nun überhaupt der Stand der Dinge beim Thema elektronische Rechnung? Ist Deutschland schon ein Land der E-Rechnung? Generell haben die elektronische Rechnungsstellung, -empfang und -verarbeitung zwar einen starken Boost bekommen, nicht zuletzt durch das Inkrafttreten der ERechV. Trotzdem ist in vielen Bereichen noch Luft nach oben. Das zeigen auch die Ergebnisse der Bitkom-Studie „Digital Office Index 2020“.

Beispielsweise nutzen bislang nur 22 Prozent der befragten Unternehmen eine Lösung zur Prozessautomatisierung wie etwa der automatischen Erkennung von eingehenden Dokumenten und Informationen. Das bedeutet im Umkehrschluss, dass auch die Verarbeitung eingehender Rechnungen hierzulande in vielen Fällen häufig noch „Handwerk“ ist.

Beispielsweise nutzen bislang nur 22 Prozent der befragten Unternehmen eine Lösung zur Prozessautomatisierung wie etwa der automatischen Erkennung von eingehenden Dokumenten und Informationen. Das bedeutet im Umkehrschluss, dass auch die Verarbeitung eingehender Rechnungen hierzulande in vielen Fällen häufig noch „Handwerk“ ist.

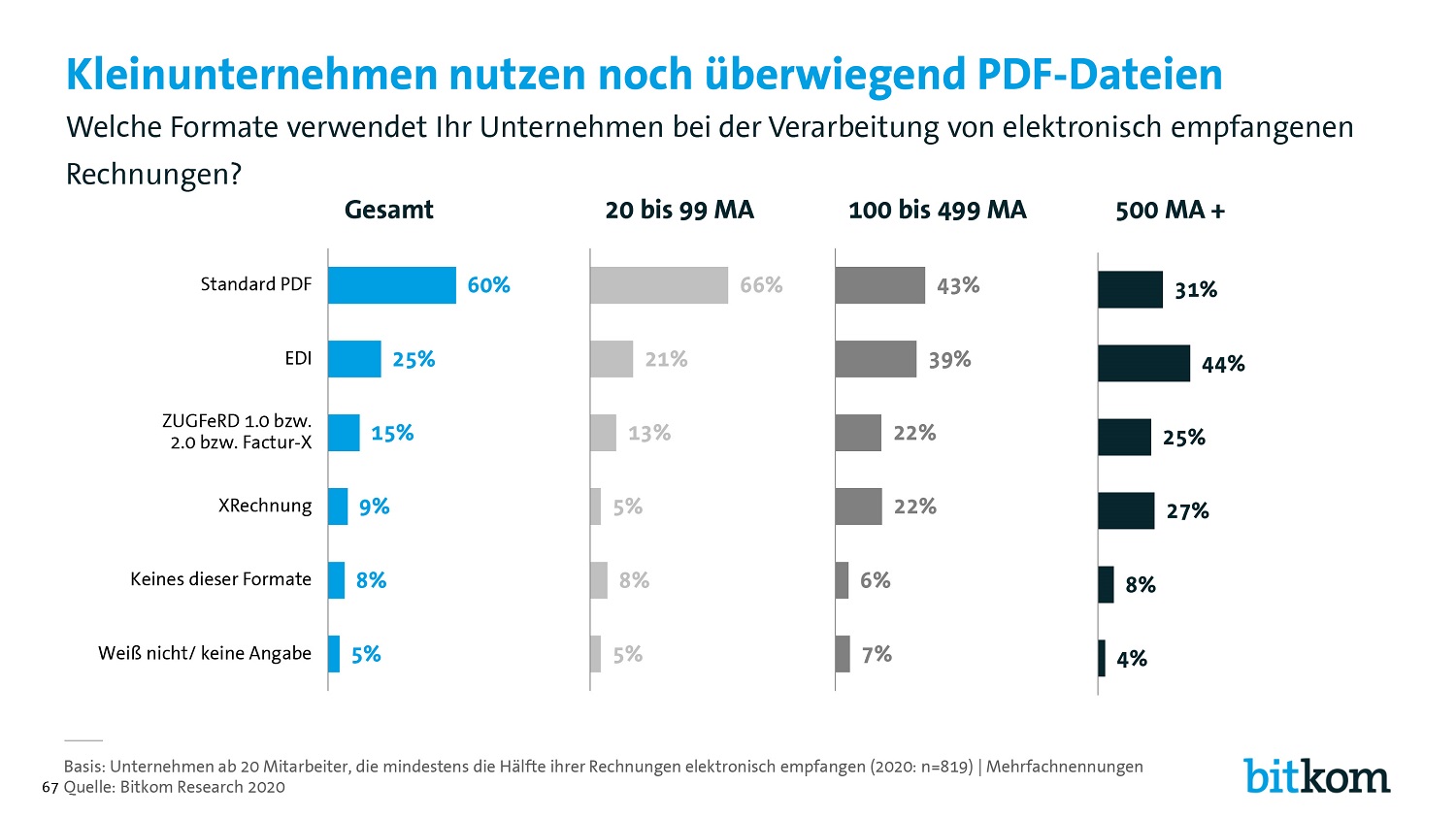

Bei der Frage, welche Formate bei der Verarbeitung von elektronisch empfangenen Rechnungen genutzt werden, zeigt sich ein diffuses, zum Teil ernüchterndes Bild. 60 Prozent setzen auf das Standard PDF. Hybridformate der E-Rechnung wie ZUGFeRD 1.0, ZUGFeRD 2.0 bzw. Factur-X (das französische Pendat zu ZUGFeRD 2.0) verwenden lediglich 15 Prozent. Und „echte“ E-Rechnungen wie die XRechnung nutzen sogar nur 9 Prozent.

Bei der Frage, welche Formate bei der Verarbeitung von elektronisch empfangenen Rechnungen genutzt werden, zeigt sich ein diffuses, zum Teil ernüchterndes Bild. 60 Prozent setzen auf das Standard PDF. Hybridformate der E-Rechnung wie ZUGFeRD 1.0, ZUGFeRD 2.0 bzw. Factur-X (das französische Pendat zu ZUGFeRD 2.0) verwenden lediglich 15 Prozent. Und „echte“ E-Rechnungen wie die XRechnung nutzen sogar nur 9 Prozent.

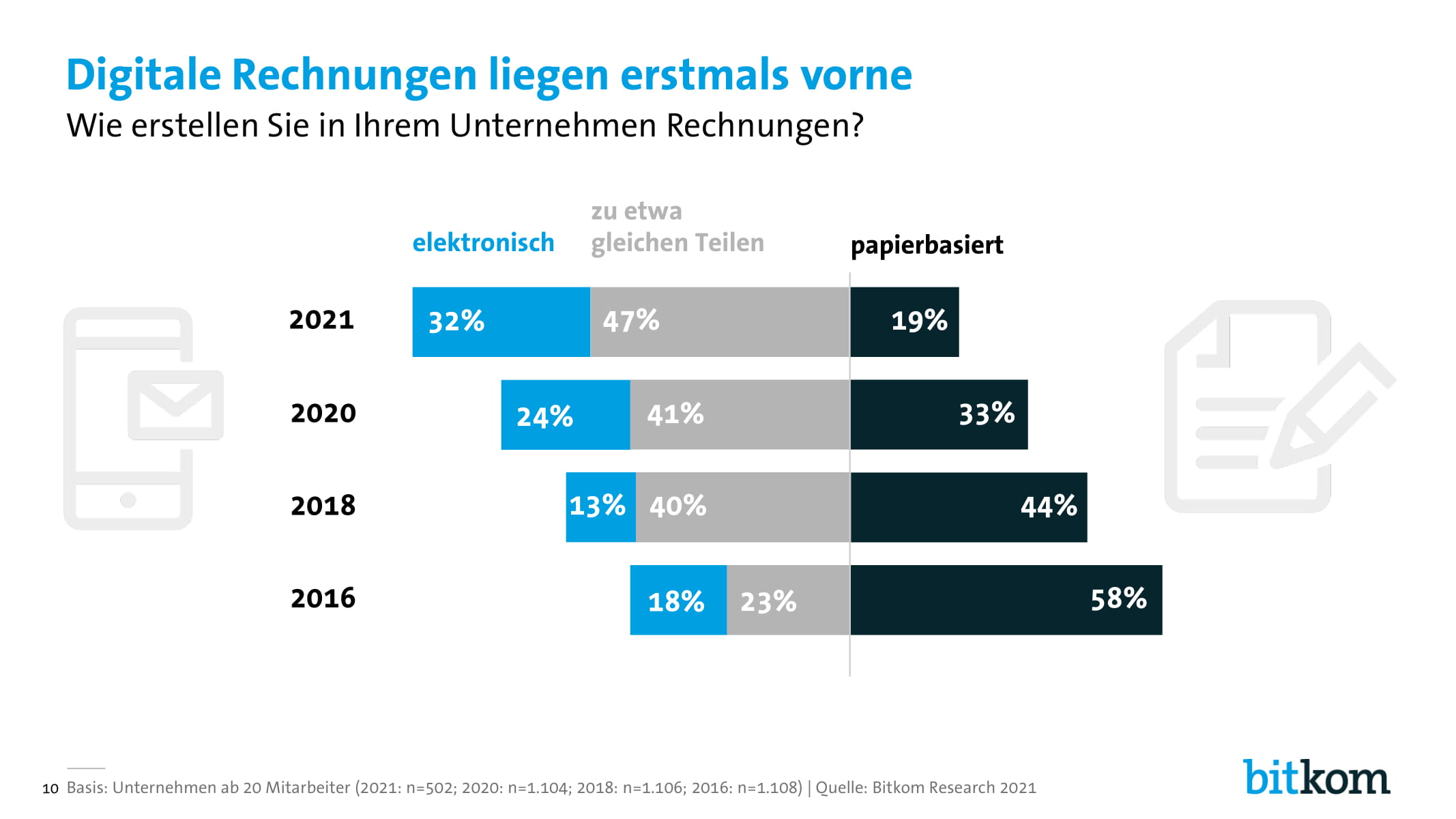

Wie eine Sonderauswertung (Stand: Juni 2021) des Digital Office Index jedoch zeigt, hat sich beim Thema E-Rechnung bzw. bei digitalen Rechnungen nach mehr als einem Jahr Corona etwas getan. Bei der Frage, wie im Unternehmen Rechnungen erstellt werden, liegt die digitale Rechnung (32 Prozent) gegenüber dem papierbasierten Pendant (19 Prozent) erstmals vorne. 2020 war das Verhältnis noch mehr oder weniger umgekehrt (24 Prozent digital vs. 33 Prozent Papier).

Digitale Rechnungsverarbeitung: Vorteile

Bundesinnenminister a.D. de Maizière: “Wir haben in den letzten Jahren einiges auf dem Weg zur Digitalisierung […] erreicht. So heißt die Devise bei der E-Rechnung‚ Papierkram einsparen, Ressourcen schonen, Abläufe effektiv gestalten.”

Zeitersparnis

Die digitale Rechnungsverarbeitung spart viel Zeit, da sie einen Großteil der manuellen Arbeit aus dem Rechnungsverarbeitungsprozess entfernt. Insbesondere die Verarbeitung von nicht-digitalen Rechnungen ist zeitaufwändig. Denken Sie an das manuelle Sortieren von Rechnungen und das Eintippen von Rechnungsdaten in ein Buchhaltungssystem. Das belegen auch mehrere Studien, etwa die der Goethe Universität Frankfurt/Main: Während der komplette Verarbeitungsprozess einer papierbasierten Rechnung im Schnitt 27 Minuten dauert, kann eine vollständig digitale Rechnung (bzw. eine elektronische Rechung / E-Rechnung) im Idealfall in rund 2 Minuten verarbeitet sein.

Fehlervermeidung

In jedem Prozess, der manuelle Arbeit beinhaltet, treten Fehler auf. Das ist menschlich und lässt sich trotz Konzentration selten vermeiden. Das manuelle Abtippen von Rechnungsdaten in ein anderes System ist besonders fehleranfällig, da monoton und ermüdend. Die digitale Rechnungsverarbeitung beseitigt diese manuellen Tätigkeiten und minimiert damit die Fehleranfälligkeit.

Kostenersparnis

Kosteneinsparungen können auf verschiedene Weise erzielt werden. Zunächst einmal bei Lohnkosten. Manuelle Arbeit entfällt und somit wird weniger Personal für den Versand und die Bearbeitung von Rechnungen benötigt.

Darüber hinaus sparen Unternehmen und Organisationen beim Versand digitaler Rechnungen Geld für Druck, Papier und Porto. Des Weiteren verursachen auch Fehler bei der Rechnungsstellung Kosten. Diese Fehler müssen korrigiert werden und dies ist in der Regel manuelle Arbeit. Die digitale Rechnungsverarbeitung eliminiert die Fehler im Rechnungsstellungsprozess und sorgt so dafür, dass diese unnötigen Kosten vermieden werden.

Schutz der Umwelt

Laut einer Schätzung der Bundesregierung wurden in Deutschland (Stand Mai 2017) jährlich rund 32 Milliarden Rechnungen ausgetauscht, zu über 90 Prozent in Papierform. Das sind Unmengen. Der Versand von Rechnungen auf Papier belastet also auch die Umwelt. Natürlich werden Bäume gefällt, um Papier zu produzieren, aber damit ist es nicht getan. Bedenken Sie auch die Menge an Tinte, die für den Druck der Rechnungen benötigt wird, und den Treibstoff, der benötigt wird, um das Papier an die richtigen Stellen zu bringen.

Schnellere Bezahlung

Die digitale Rechnungsverarbeitung sorgt dafür, dass ein Unternehmen seinen Zahlungsverpflichtungen viel schneller nachkommen kann. Rechnungen werden automatisch verarbeitet und liegen somit nicht (oft tagelang) auf den Schreibtischen verschiedener Mitarbeiter. Denn in einem digitalen Rechnungsprozess wird auch der Freigabeprozess digitalisiert. Digitale Rechnungen werden automatisch den richtigen Personen in einer Aufgabenliste zugewiesen und es ist völlig transparent, wie lange es dauert, bis sie genehmigt werden.

Rechnungen empfangen, verarbeiten und versenden

Eingehende digitale Rechnungen automatisch verarbeiten

Wie Sie vielleicht in der Einleitung gelesen haben, können E-Rechnungen vollautomatisch von einer Rechnungssoftware verarbeitet werden. Bei anderen elektronischen Rechnungen wie PDF-Rechnungen und Word-Rechnungen ist das leider nicht ganz so einfach der Fall. Diese Rechnungen sind für Menschen und nicht für Systeme gemacht. Die Rechnungsdaten, wie z.B. der Rechnungsbetrag und die IBAN-Nummer des Lieferanten, befinden sich bei jedem Lieferanten an unterschiedlichen Stellen auf der Rechnung, was die automatische Verarbeitung durch ein System zu einer großen Herausforderung macht.

Erfreulicherweise lassen sich diese digitalen (bzw. digitalisierten) Rechnungen mit Hilfe einer intelligenten Erkennungssoftware auch weitgehend automatisch verarbeiten. Diese Software erkennt mittels OCR-Technologie und künstlicher Intelligenz automatisch, wo sich die notwendigen Rechnungsdaten befinden und überträgt diese Rechnungsdaten an eine FiBu-Lösung oder ein ERP-System, damit die Rechnung bearbeitet werden kann. Dieser Vorgang wird als Datenextraktion bezeichnet und kann neben Rechnungen auch für andere Dokumente bzw. Prozesse verwendet werden.

Eingehende Papierrechnungen digitalisieren und automatisch verarbeiten

Es gibt auch die Möglichkeit, Papierrechnungen (semi-)automatisch zu verarbeiten. Die Software zur Rechnungsverarbeitung ermöglicht das gleichzeitige Scannen einer großen Anzahl von Rechnungen (Batches). Anschließend sorgt sie dafür, dass die erforderlichen Daten automatisch erkannt und an eine FiBu-Lösung oder ein ERP-System übertragen werden.

Gesamtlösung

Viele Unternehmen stehen vor der Herausforderung, dass sie Rechnungen in allen Formen und Größen erhalten: auf Papier, als PDF oder als Word-Datei. Und E-Rechnungen in verschiedenen Verarbeitungsformaten, etwa die in Deutschland gängigen Formate XRechnung und ZUGFeRD. Oder aber eher international orientierte Formate wie Factur-X, EDI, UBL2.0, UBL2.1, SI-UBL etc. Glücklicherweise gibt es Software, die alle Arten von Rechnungen verarbeiten kann – nämlich die Software zur Rechnungserfassung und Rechnungsverarbeitung von BCT.

Digitale Rechnungen verschicken

Es gibt viele Lösungen auf dem Markt, um (scheinbar) digitale Rechnungen zu versenden. Viele dieser Lösungen senden eine PDF-Rechnung als E-Mail-Anhang an den Lieferanten. Allerdings sind Sie mit einer solchen Lösung nicht zukunftssicher. Wie Sie oben gelesen haben, können diese Rechnungen auf der Empfängerseite nicht vollautomatisch verarbeitet werden.

Die deutsche Bundesregierung hält dies für Grund genug, diese Form der elektronischen Rechnung mit Inkrafttreten der E-Rechnungsverordnung (ERechV) für den öffentlichen Sektor nicht mehr zu akzeptieren. Es ist also sicher nur eine Frage der Zeit, bis sich elektronische Rechnung bzw. die E-Rechnung auch in der restlichen deutschen Wirtschaftswelt durchsetzt.

BCT hat sich dazu natürlich eine Lösung ausgedacht. Der E-Invoice Generator konvertiert (gescannte und digital erzeugte) PDF-Rechnungen in E-Rechnungen wie XRechnung oder ZUGFeRD. Damit ist die Software die perfekte Ergänzung für beispielsweise ERP- oder ECM-Systeme, denen die Möglichkeit eines digitalen und Compliance-konformen Rechnungsausgangs bislang fehlt.

Welche Lösungen gibt es?

Software für digitale Rechnungsverarbeitung

Mit der Essentials Plattform von BCT bieten wir unseren Channel Partnern die perfekte Grundlage für schnellere, digitale und durchgängig verknüpfte Dokumentenprozesse. Die Module der Plattform können flexibel miteinander und mit anderen Systemen kombiniert werden.

Das Modul Invoice Recognition beispielsweise ermöglicht es, papiergebundene, digitalisierte und digitale Rechnungen bzw. E-Rechnungen unabhängig vom Format automatisch zu empfangen und zu verarbeiten. Die Software erfasst zuverlässig sämtliche Rechnungstypen unabhängig von deren Eingangskanal, liest alle enthaltene Metadaten bis auf Positionszeilenniveau aus und leitet sie an ein Folgesystem oder Folgeprozess weiter. Natürlich lässt sich die Software auch mit dem oben erwähnten E-Invoice-Generator kombinieren, um rechtskonforme E-Rechnungen wie XRechnung oder ZUGFeRD erzeugen zu können.

So erreichen Ihre Kunden noch mehr Effizienz, was viel Zeit, Komfort und Kostenersparnis bringt. Ihre Kunden sind damit gerüstet für die E-Rechnung und startklar für die automatisierte digitale Rechnungsverarbeitung.

Mehr erfahren:

Mehr erfahren?

hbspt.cta.load(1972206, '80f4c501-9274-43be-a7ab-61fe54177821', {"region":"na1"});